DOCUMENTOS ARCHIVO SIMÓN RUIZ 7 / ENERO – FEBRERO 2017

Apunte contable de Hernando de Morales (deudor) anotado en borrador, diario y mayor del año 1579

ASR, CC, L 7, ASR, CC, L 37 y ASR, CC, L 64

Entre 1575 y 1580 Simón Ruiz incrementó su actividad mercantil expandiéndose en el mercado portugués merced a sus contactos con comerciantes lisboetas que serán sus intermediarios en el mercado de especias y tintes. Un ejemplo de esta actividad es la anotación que se recoge en los tres libros contables que presentamos: la deuda por un barril de anís de aproximadamente 78 kg de peso neto (quito de tara) que Hernando de Morales (intermediario muy activo de los Ruiz de origen portugués, asentado en Mérida y Lisboa) llevó en mayo de 1579 para venderse en la capital lusa por cuenta de Manuel Gomes d’Elvas, hombre de negocios perteneciente a una rica familia de comerciantes judeoconversos que actuaba como agente intermediario de Simón Ruiz en el comercio de especias y mercancías que conectaban las Indias Orientales con Europa. Este apunte recoge el monto de la operación que alcanzó los 126.600 maravedíes pagaderos en reales de contado en la feria de octubre de Medina del Campo de ese mismo año.

Desde el primer cuarto del siglo XVI existe la obligación en España de que bancos, cambios públicos y mercaderes lleven y asienten sus cuentas en libros por el debe y ha de haber, escritas en lengua castellana en hojas consecutivas y foliadas, declarando el dinero que reciben y pagan con anotación del nombre de los intervinientes, la operación realizada y el tipo de moneda empleada en la misma. De este modo, la contabilidad de Simón y Cosme Ruiz (que abarca un periodo entre 1551 y 1605) se registra en tres libros principales: el borrador, el libro diario o ‘manual’ y el libro mayor o ‘libro de caxa’; siguiendo el sistema contable de partida doble inventado por los italianos que permite llevar un preciso seguimiento de las operaciones, las ganancias o las pérdidas.

En el libro borrador, de formato estrecho y alargado como un doble folio doblado y cosido a la mitad en sentido vertical, se anotaban a vuelapluma de forma rápida y apresurada los datos básicos y necesarios de las operaciones realizadas para su posterior inscripción en el libro diario. A medida que las partidas se pasaban al Diario correspondiente se tachaban con una línea las operaciones transcritas o, en ocasiones, se realizaba un trazo ondulante en la margen izquierda a lo largo de la página.

El libro diario, también llamado “manual”, transcribe las operaciones apuntadas en el libro borrador por orden cronológico. En el encabezamiento del folio aparece la fecha de la transacción y, a continuación, se describe su contenido. En el margen izquierdo de cada asiento aparece una anotación en forma de quebrado que hace referencia al número de los folios del libro mayor donde se trasladan las cuentas del libro diario: el numerador indica el folio de la cuenta de cargo y el denominador, el de la de abono. El texto del apunte contable comienza con el título de la cuenta deudora seguida de las palabras “debe por”. A continuación se expresa el montante de la operación en números arábigos detallando los pormenores de la misma para una correcta identificación. Finaliza la anotación indicando la fecha y la forma de pago. En el margen derecho del folio queda un amplio espacio reservado para registrar de nuevo el montante de la operación, en esta ocasión, en números romanos.

El libro mayor o “libro de caxa” lleva la cuenta y razón del dinero de contado que entra y sale de la caja … donde se puede encontrar en todo momento los débitos o créditos mantenidos así como el detalle de las operaciones efectuadas con cada persona. Es el libro definitivo donde cada cuenta se anota por secciones “encontradas” o contrapuestas: en la página izquierda el “debe” y en la derecha el “ha de haber”, indicándose el número de la contrapartida que se corresponde con el folio de la anotación del ‘mayor’. En ocasiones, este libro se acompaña de un ‘abecedario’ o índice que se guarda entre la tapa y la primera página donde se lleva una ordenación alfabética de las cuentas atendiendo a la primera letra del título de la misma: del nombre en lugar del primer apellido (en el caso de las cuentas personales) o de la palabra o clave (en el caso de las cuentas impersonales).

Ambos libros (diario y mayor) son de un formato similar, en folio mayor, escritos con limpieza y buena letra, empleándose numerosas abreviaturas de tipo comercial y financiero. También se utiliza el sistema de numeración contable conocido como ‘cuenta castellana’, que consiste en la combinación de ‘cifras financieras’ o números romanos cursivos, con dos signos especiales que se colocaban a continuación de las unidades de millón y de millar: el quento (qº) y el calderón (U), respectivamente.

Fernando Ramos González

|

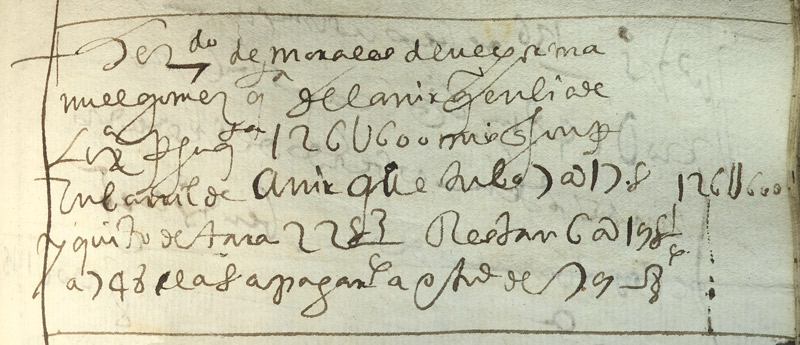

Libro borrador (18 agosto 1578 – 20 agosto 1582) – ASR, CC, L 7 Hernando de Morales deve por Ma / nuel Gómez quenta del anís que enbía de / Lisboa por su quenta 126 U 600 maravedíes que son por / un barril de anís que hubo 7 arrobas 17 libras / y, quito de tara 22 libras ¾, restan 6 arrobas 19 libras ¼ / a 748 [maravedíes] la libra. A pagar a octubre de [15]79 ………………. 126 U 600

Libro diario (28 agosto 1578 – 20 agosto 1582) – ASR, CC, L 37 262/269 Hernando de Morales debe por Manuel Gómez quenta del anís / que por su quenta se bende 126 U 600 maravedíes. Son por un barril de anís / que llebó que ubo 7 arrobas 17 libras y, quito de tara 22 libras ¾, restan / 6 arrobas 19 libras ¼ a 748 [maravedíes la] libra. A pagar en pagos de octubre de [15]79 CXXVI U DC

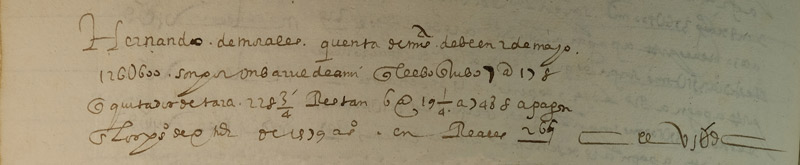

Libro Mayor (1578-1580) – ASR, CC, L 64 Hernando de Morales. Quenta de maravedíes. Debe en 2 de mayo / 126U600, son por un barril de anís que llebó que hubo 7 arrobas 17 libras / que, quitado de tara 22 libras ¾, restan 6 arrobas 19 libras ¼ a 748 [maravedíes la] libra. A pagar / en los pagos de octubre de 1579 años. En reales. 269 …………… CXXVI U DC |

<< Documentos del Archivo Simón Ruiz

BIBLIOGRAFÍA

GONZÁLEZ FERRANDO, J. M., «Los libros de cuentas de la familia Ruiz mercaderes-banqueros de Medina del Campo (1551-1606)». Banco de España. Ponencia del primer Congreso sobre Archivos Económicos de Entidades Privadas. Segovia, 3-4 junio 1982, pp. 23-45.

RODRÍGUEZ GONZÁLEZ, R., Los libros de cuentas del mercader Simón Ruiz. Análisis de una década (1551-1560), 6 tomos. Valladolid, Tesis doctoral presentada en la Universidad de Valladolid, 1990.

RODRÍGUEZ GONZÁLEZ, R., “Los libros de contabilidad conservados en el archivo de los Ruiz de Medina y sus correlaciones”. Cuadernos de investigación contable, vol. 4, nº 1 y 2, Sevilla, primavera-otoño 1992, pp. 157-169.

RODRÍGUEZ GONZÁLEZ, R., Mercaderes Castellanos del Siglo de Oro. Valladolid, 1995.